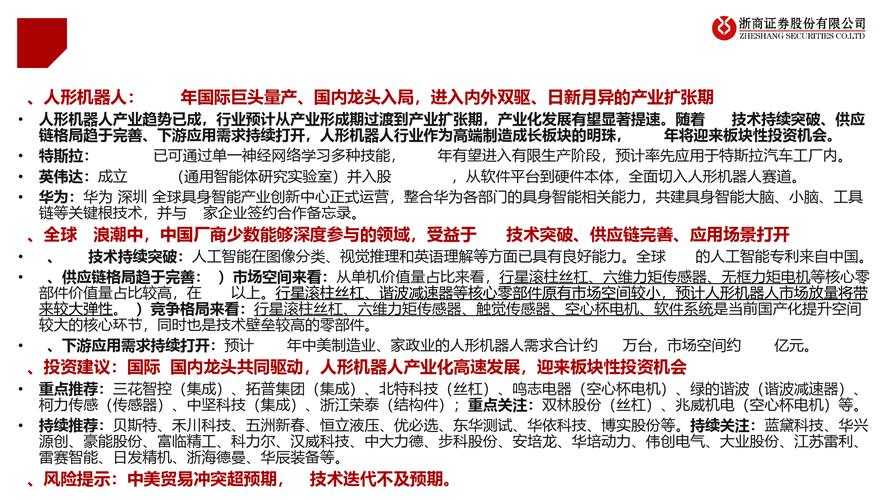

2025年人形机器人传感器龙头公司排名及市场分析

人形机器人(Humanoid Robot)是结合人工智能、仿生学与精密机械的尖端技术产物,其核心能力高度依赖传感器系统。传感器作为机器人的“感官”,负责采集环境数据并转化为可处理的信号,直接影响机器人的运动精度、交互能力和智能化水平。本文将基于全球产业数据与权威机构预测,解析2025年传感器领域竞争格局及市场趋势。

传感器技术分类与核心需求

人形机器人需模拟人类五感,传感器主要分为四类:

1. 力觉/触觉传感器:用于感知压力、扭矩,控制抓握力度(如德国博世BOSCH的MEMS力传感器);

2. 视觉传感器:3D摄像头、激光雷达(如索尼的CMOS图像传感器);

3. 运动传感器:陀螺仪、加速度计(意法半导体STMicroelectronics主导);

4. 环境传感器:温湿度、气体检测(瑞士Sensirion市占率超30%)。

2025年需求核心将聚焦高精度、低延迟、多模态融合,例如触觉反馈需达到微秒级响应,视觉系统需支持实时SLAM(即时定位与地图构建)。

全球传感器厂商竞争力排名(2025预测)

根据Yole Développement、麦肯锡等机构综合评估,头部企业如下:

1. 博世(BOSCH):力觉传感器全球份额超40%,与波士顿动力(Boston Dynamics)、特斯拉(Tesla Optimus)深度合作;

2. 意法半导体(STMicroelectronics):MEMS运动传感器市占率35%,适配Agility Robotics等双足机器人;

3. 德州仪器(TI):毫米波雷达方案成本降低60%,获中国优必选(UBTECH)订单;

4. 安华高(Broadcom):光纤触觉传感器突破纳米级精度,专利壁垒显著;

5. 奥比中光(Orbbec):中国3D视觉独角兽,服务傅利叶(Fourier)人形机器人量产项目。

新兴企业如Tactile Robotics(触觉AI算法)、Cepton(低成本固态激光雷达)正加速追赶。

2025年市场规模与增长逻辑

1. 规模预测:全球人形机器人传感器市场规模将达72亿美元(MarketsandMarkets数据),年复合增长率(CAGR)18.2%;

2. 工业场景主导:汽车制造、危险品处理需求占55%,协作机器人(Cobot)渗透率提升至22%;

3. 医疗与消费爆发:手术机器人传感器精度要求0.01mm级(如直觉外科Intuitive Surgical),家庭陪护机器人市场年增31%(ABI Research);

4. 政策驱动:中国“十四五”规划明确传感器国产化率目标70%,欧盟“Horizon 2030”拨款14亿欧元支持触觉交互研发。

挑战与未来趋势

1. 技术瓶颈:多传感器数据融合算法尚未标准化,能耗与散热问题限制小型化;

2. 成本竞争:工业级激光雷达单价需从2000美元降至500美元以下(高工机器人研究所);

3. 伦理争议:触觉隐私保护、AI决策权归属或引发监管调整(IEEE标准协会已启动立法研究)。

2025年将是行业分水岭,具备垂直整合能力(芯片-算法-终端)的企业将主导市场。例如,特斯拉自研FSD芯片搭配Optimus机器人,实现传感器-控制器-执行器全链路闭环,成本降低30%以上。

结语:传感器赛道已超越硬件制造范畴,转向“数据-算法-场景”生态竞争。未来三年,人形机器人能否从实验室走向千家万户,传感器性能与性价比将是决定性变量。

还没有评论,来说两句吧...